- 寰球多合一激光共享(上

- 干式波除尘栽种(USC)百科

- 纸面军事全球第一,好意

- 这年初尽然还有东说念主

- 京管泰富上风混杂A,京管泰

- 2025年,哪三个星座的红线

- 12月12日基金净值:长安成

- 10万+岗亭! 国度大学生作

- 都鲁华信(830832)12月19日

- 2024年12月20日宇宙主要批发

邮箱:

手机:

电话:

地址:

国金证券:赐与天孚通讯买入评级

国金证券股份有限公司樊志遐迩期对天孚通讯进行经营并发布了经营评释《AI需求捏续,功绩同比高增》,本评释对天孚通讯给出买入评级,现时股价为120.02元。

天孚通讯(300394) 2024年10月22日,公司发布2024年三季报功绩: 1)2024年前三季度公司竣事营收23.95亿元,同比增长98.55%;竣事归母净利润9.76亿元,同比增长122.39%;竣事扣非归母净利润9.51亿元,同比增长126.15%。 2)单三季度公司竣事营收8.39亿元,同比增长54.77%;竣事归母净利润3.22亿元,同比增长58.69%;竣事扣非归母净利润3.10亿元,同比增长58.99%。 贪图分析 行业保管高景气度,净利率短期承压:公司24年前三季度竣事归母净利润9.76亿元,同比竣事大幅增长,主要归因于收货于因东说念主工智能AI技巧的发展和算力需求的增多,环球数据中心设立带动对高速光器件家具需求的捏续显露增长,尤其是为400G、800G速度配套的光无源和有源器件,客户订单快速滚动为收入,从而带动公司有源和无源家具线营收增长。公司24年第三季度笼统毛利率59.04%,环比-0.73pct,净利率38.41%,环比-7.17pct,公司毛利率、销售用度、处理用度、研发用度总体保管显露,咱们觉得或是汇兑收益影响公司当季度净利率。 25年需求渐渐了了,远期景气度笃定性进步:行业正处于供需两旺的阶段,远期需求亦渐渐了了,看好行业景气度捏续。从下搭客户老本开支看,24年老本开支重回上行周期,外洋云厂商仍在捏续加大AI大模子以及AI数据汇集硬件方面的投资。 外洋工场发达顺利,800G/1.6T光引擎需求开释调换产能瓶颈渐渐缓解:凭证公司5月6日投关记载袒露,公司泰国工场在五月下旬开动样品委派,同期公司一季度前出现的阶段性产能紧缺的情况照旧缓缓得回缓解。咱们看好跟着东说念主工智能AI技巧的发展和算力需求的增多,环球数据中心设立带动对高速光器件家具需求的捏续显露增长,调换公司产能瓶颈缓解、产能愚弄率进步进步、客户800G/1.6T订单增长,公司贪图情况有望捏续进步。 盈利预测、估值与评级 瞻望2024-2026年公司净利润为14.27亿元、22.34亿元、27.95亿元,对应EPS为2.58元、4.03元和6.90元,保管“买入”评级 风险提醒 云厂商Capex不足预期;中好意思买卖摩擦升级;家具降价超预期;

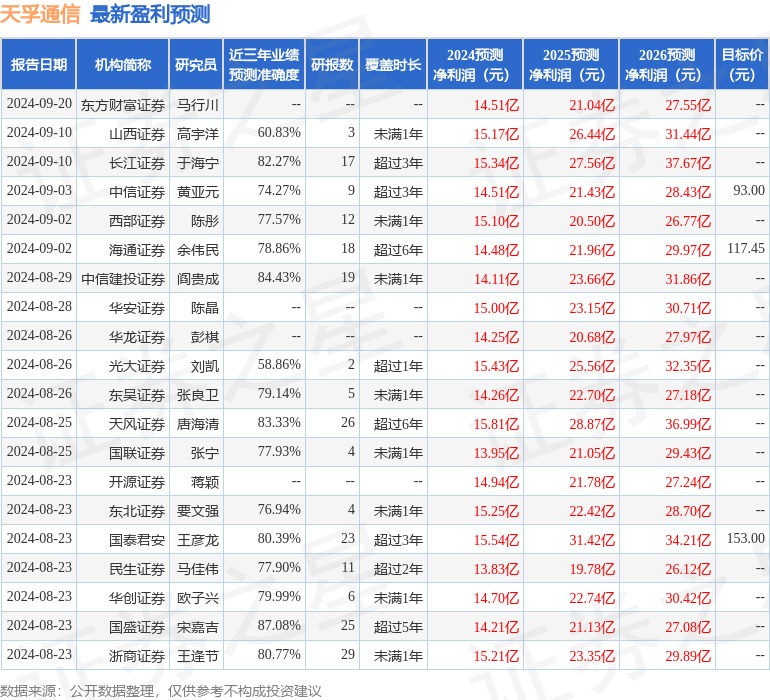

本站数据中心凭证近三年发布的研报数据策画,国盛证券宋嘉吉经营员团队对该股经营较为久了,近三年预测准确度均值高达87.08%,其预测2024年度包摄净利润为盈利14.21亿,凭证现价换算的预测PE为47.98。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增捏评级3家;曩昔90天内机构指标均价为140.25。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资惨酷。

- 上一篇:国金证券:予以中际旭创买入评级

- 下一篇:国金证券:给以活动线路买入评级

-

2024-12-262024金融主机上云职责会议

-

2024-12-25软洽会访谈|丁国富:打

-

2024-12-25封面稀有|读屏期间还需

-

2024-12-25滴滴开展异味车治理 赏罚